新型儲能有多熱?國家能源局披露,截至2023年6月底,全國已建成投運新型儲能項目累計裝機規模超過1733萬千瓦/3580萬千瓦時,平均儲能時長2.1小時。1—6月,新投運裝機規模約863萬千瓦/1772萬千瓦時,相當于此前歷年累計裝機規模總和。

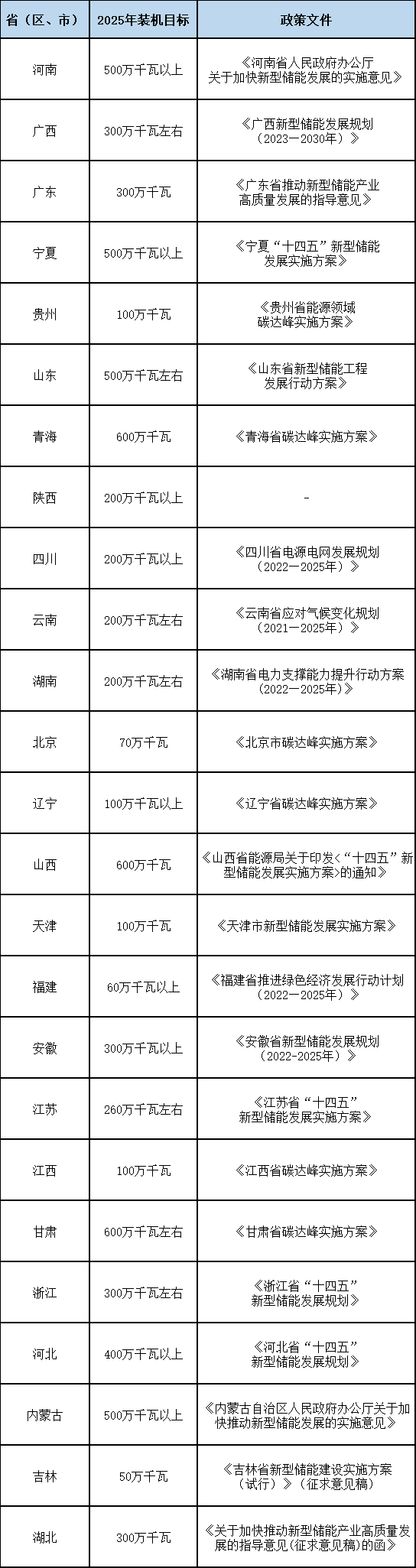

快速增長的裝機規模背后是各地規劃發展新型儲能的熱情。2023年以來,廣西、河南、廣東、江蘇、寧夏、天津6省(區、市)發布了新型儲能發展專項政策。初步統計,截至目前,已經有25個省(區、市)公布了2025年的新型儲能建設目標,規劃裝機規模總計達到7340萬千瓦,是2022年投運規模的8倍多。截至2022年底,全國新型儲能累計裝機規模達到870萬千瓦。

8月2日,中關村儲能產業技術聯盟理事長、中國能源研究會儲能專委會主任委員陳海生在第八屆儲能西部論壇上表示,2023年下半年市場規模將保持快速增長,特別是新型儲能規模增長迅速,全年新增裝機將達到1500—2000萬千瓦,超過過去十年的總和。

12個省(區、市)出臺專項規劃及指導意見

2022年3月,國家發展改革委、國家能源局聯合印發《“十四五”新型儲能發展實施方案》,明確了新型儲能的發展目標和重點任務。此后,國家能源局還出臺了《關于進一步推動新型儲能參與電力市場和調度運用的通知》《新能源基地送電配置新型儲能規劃技術導則》等文件,促進和規范新型儲能的發展。

為加快推進新型儲能規模化應用,2022年,河北、浙江、安徽、山西、山東等省率先發布了新型儲能專項發展規劃和實施方案。根據記者不完全統計,當前共有25省(區、市)提出了2025年的發展裝機目標,規劃規模超7300萬千瓦。其中,12個省(區、市)出臺了儲能發展指導意見和專項規劃。

西北是新能源發展的重點地區,規劃建設的新型儲能規模也較大。國家能源局的數據顯示,截至2023年6月底,寧夏新型儲能累計裝機規模197萬千瓦/391萬千瓦時、內蒙古165萬千瓦/329萬千瓦時、新疆122萬千瓦/313萬千瓦時。青海、甘肅規劃到2025年裝機規模達到600萬千瓦;內蒙古、寧夏規劃到2025年,裝機規模達到500萬千瓦以上。

表1:25個省(區、市)“十四五”新型儲能裝機目標

此外,記者注意到,2023年來,一些省區還上調了新型儲能裝機目標。廣東、廣西將2025年裝機目標從200萬千瓦上調至300萬千瓦,天津將2025年裝機目標從50萬千瓦上調到100萬千瓦,河南將2025年裝機目標從220萬千瓦上調到500萬千瓦以上。

布局側重點各不相同

從各省(區、市)發布的儲能規劃來看,各地布局側重點各有不同。

安徽、寧夏、河北、河南等省(區)更側重電源側儲能發展。

安徽、寧夏提出,加快發展電源側新型儲能,重點支持電網側儲能建設,靈活開展用戶側儲能建設;河北提出,加快推進電源側儲能項目建設,加強電網側儲能設施建設,引導用戶側儲能靈活發展,加快推動源網荷儲融合建設;河南提出到2025年新能源項目配套儲能規模達到470萬千瓦以上,占總規劃規模的94%。

電源側儲能主要布置在新能源配儲和火儲聯合調頻兩大方向上,其中新能源配儲是電源側儲能主要應用場景。中國電力企業聯合會(以下簡稱“中電聯”)統計數據顯示,截至2022年年底,國內電源側儲能電站在建211座、裝機750萬千瓦/2127萬千瓦時,累計投運263座、裝機397萬千瓦/680萬千瓦時,其中新能源配儲電站累計投運總容量占電源側比例超過80%。

江蘇把電網側儲能放在首位。

7月中旬,江蘇省發展改革委印發《關于加快推動我省新型儲能項目高質量發展的若干措施》,提出到2027年,全省新型儲能項目規模達到500萬千瓦左右,重點發展電網側儲能,到2027年,電網側儲能規模達到350萬千瓦左右(占總規模的70%),用戶側儲能規模達到100萬千瓦,電源側儲能達到50萬千瓦。

中電聯電動交通與儲能分會微信公眾號發布的文章指出,隨著新型電力系統建設逐步加快,受極端天氣及新能源裝機比例逐漸提高的影響,考慮電網安全穩定運行的實際需要,電網側儲能由于其電網互動友好性以及相對清晰的商業模式,在政策和市場中得到了較多的關注,發展前景較為廣闊。

相比電源側和電網側,用戶側儲能占比相對較低。中電聯數據顯示,截至2022年底,全國電源側、電網側、用戶側儲能累計投運總量占比分別為48.4%、38.72%、12.88%。

不過,由于峰谷價差拉大、時段優化,用戶側儲能越來越受關注。據中關村儲能產業技術聯盟不完全統計,僅2023年6月份,全國共備案了250多個用戶側儲能項目,規模合計270萬千瓦時,其中,江蘇、浙江和廣東三地項目數量占比達到81%。

中電聯電動交通與儲能分會指出,峰谷套利是目前用戶側儲能尤其是工商業配儲最主要的盈利方式,但是主要適用在峰谷差價比較大的省份。此外,用戶側儲能參與電力輔助服務準入要求、參與方式、補償標準等相關機制尚不健全,盈利模式仍待完善。

補貼+市場,探索完善商業模式

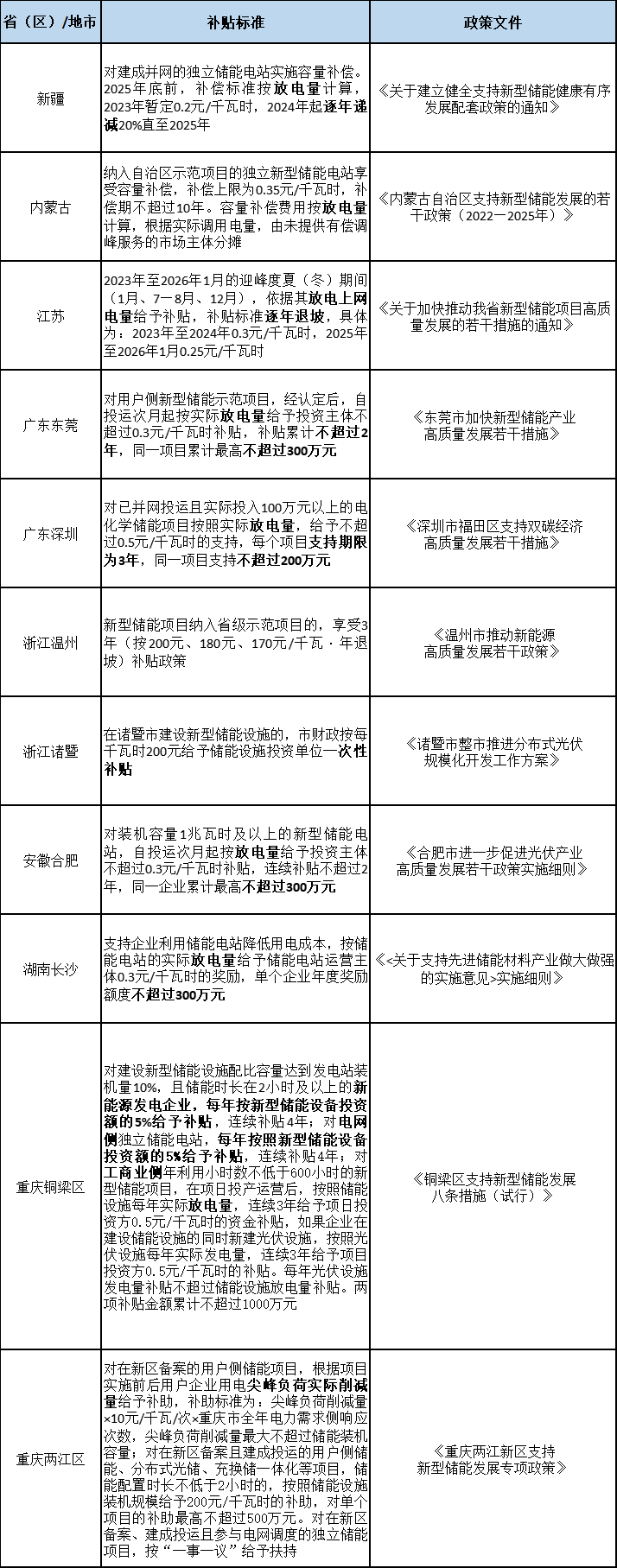

投資補貼方面,浙江諸暨規定按每千瓦時200元給予儲能設施投資單位一次性補貼。重慶銅梁區提出對配建儲能的新能源發電企業、電網側獨立儲能電站,每年按照新型儲能設備投資額的5%給予補貼,連續補貼4年。

新疆、江蘇、廣東、安徽、湖南等地根據放電量對儲能項目進行補貼,補貼標準在0.2—0.5元/千瓦時之間。其中,新疆、江蘇還規定補貼的標準將逐年退坡。廣東東莞、深圳,安徽合肥對同一項目的補貼設置了上限,最高不超過300萬元。內蒙古則規定按放電量計算,設置補償費用的上限為0.35元/千瓦時。

浙江溫州針對納入省級示范的儲能項目給予3年的(按200元、180元、170元/千瓦·年退坡)容量補貼。

需求響應補貼方面,重慶兩江區提出針對用戶側儲能項目,根據項目實施前后用戶企業用電尖峰負荷實際削減量給予補助。

表2:部分地區儲能補貼政策

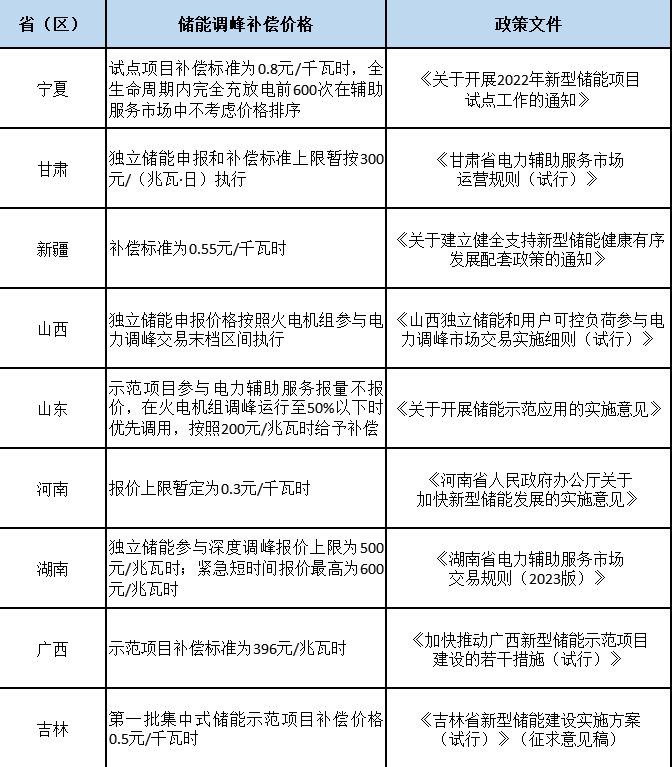

除了上述補貼政策,多個省(區)還制訂了儲能參與電力輔助服務市場的調峰補償標準。其中,寧夏給予的調峰補償價格較高,示范項目調峰補償0.8元/千瓦時;湖南、青海、新疆等地區給予的儲能調峰補償價格在0.5元/千瓦時左右;山東、河南、廣西等地給予的儲能調峰補償價格在0.2—0.4元/千瓦時。

山東、甘肅、廣東等也在探索儲能通過電力現貨市場來獲得收益。

2022年8月,山東省發展改革委、山東省能源局、國家能源局山東監管辦公室聯合印發的《關于促進我省新型儲能示范項目健康發展的若干措施》明確,示范項目作為獨立儲能可參與電力現貨市場。

2022年,甘肅把新型儲能參與現貨寫入規則。2020年并網的中能布隆吉電站(60兆瓦/240兆瓦時)目前已參與到電力現貨市場交易。

3月30日,廣東省能源局、國家能源局南方監管局聯合印發《廣東省新型儲能參與電力市場交易實施方案》,明確獨立儲能電站可作為獨立主體參與電力中長期、現貨和輔助服務市場交易。

表3:部分省(區)儲能調峰補償政策