中國電煤采購價格指數(CECI)編制辦公室發布的《CECI指數分析周報》(2025年第34期)顯示,CECI沿海指數高、中熱值煤種價格環比分別降低12元/噸、15元/噸。曹妃甸指數各規格品價格延續跌勢,尤其是中熱值煤種價格跌幅較大。CECI進口指數各規格品均呈下降走勢,跌幅收窄。CECI采購經理人指數連續3期處于收縮區間,分項指數中,供給和庫存分指數處于擴張區間,需求、價格和航運分指數處于收縮區間,除航運分指數環比下降外,其他分指數均環比上升。

一、市場情況綜述

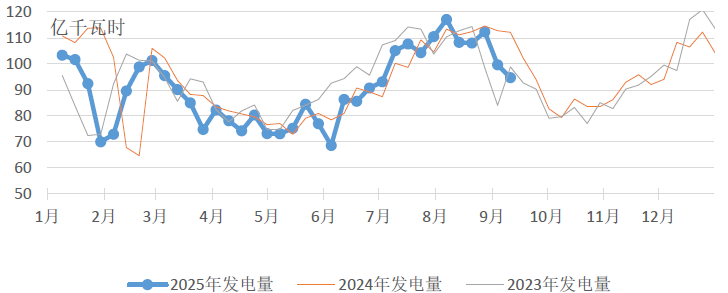

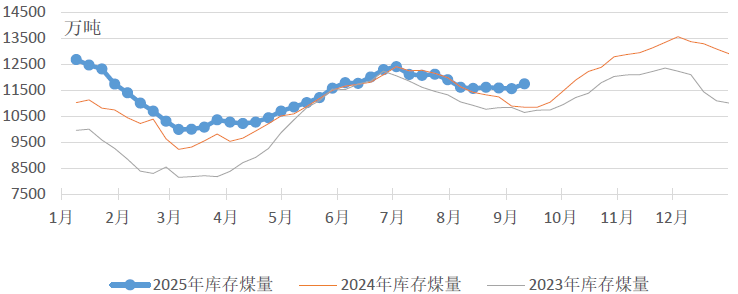

燃煤電廠生產方面,本周北方地區因強降雨與強對流集中,降溫明顯,發電量及耗煤量環比降幅較大。根據中電聯電力行業燃料統計數據,本周(9月5日至9月11日,下同),納入統計的燃煤發電企業日均發電量環比(8月29日至9月48日,下同)減少5.0%,下降主要區域為東北(-21.1%)和華中(-11.3%),同比減少15.6%;日均耗煤量環比減少5.9%,同比減少16.3%。其中海路運輸電廠日均發電量環比減少0.8%,同比減少3.8%。電廠庫存量環比上漲,截至9月11日電廠存煤11741萬噸,較9月4日增長181萬噸;電廠庫存可用天數22.4天,較9月4日增長1.3天。

圖1 燃煤電廠周均發電量走勢圖

圖2 燃煤電廠電煤庫存走勢圖

國內煤炭主產地方面,本周主產地市場呈現“區域分化顯著,價格窄幅波動”的特征。重要活動結束后煤礦生產逐步恢復,煤炭產量繼續回升。電力需求季節性回落,化工等非電需求維持剛需采購,市場交易活躍度一般,除陜蒙部分高卡優質煤外,坑口價格整體下行。

港口市場方面,本周港口市場呈現“庫存后置、價格弱穩”特征,北方港口受封航及需求疲軟影響庫存低位波動,電廠庫存同比增量超10%,且補庫仍以長協及進口為主,非電行業零星采購需求釋放有限,市場整體供需博弈加劇,成交僵持。進口煤市場受印尼降雨及印度需求支撐報價企穩,但國內終端庫存高位壓制反彈空間,俄煤發運量維持高位但利潤壓縮,澳煤因紐卡斯爾港擁堵運輸周期延長且需求低迷,內外貿價差收窄致進口優勢繼續弱化,低卡煤止跌反彈,高卡煤承壓,市場以剛需采購為主,供需博弈下市場預期分化。

綜合來看,本周動力煤市場呈現產地分化、港口弱穩、進口震蕩的格局。主產區除局部探漲,總體延續弱勢;港口庫存持續轉移至廠內庫存,市場需求疲軟,價格重心繼續小幅下移;進口煤因供應擾動報價企穩,較內貿煤價差進一步收窄。整體市場供需博弈加劇,預計短期煤價繼續窄幅波動。

二、CECI指數分析

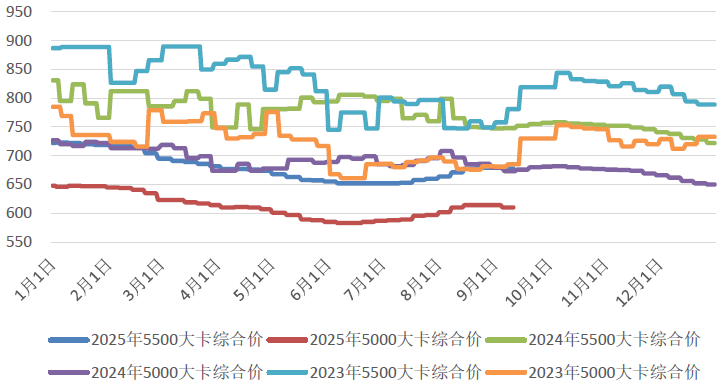

CECI沿海指數5500千卡/千克、5000千卡/千克現貨成交價較上期降低12元/噸、15元/噸。從樣本情況看,5500千卡/千克、5000千卡/千克規格品現貨成交價樣本價格區間分別為680-687元/噸、599-605元/噸。從樣本熱值分布看,5500千卡/千克、5000千卡/千克、4500千卡/千克樣本在總量中占比分別為8.4%、35.2%、56.4%。

圖3 CECI沿海指數綜合價走勢圖

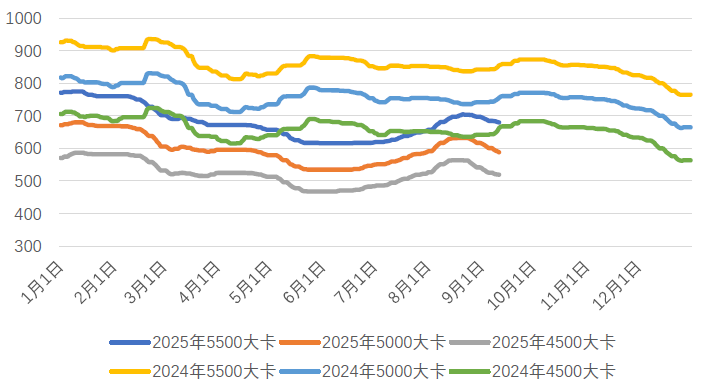

CECI曹妃甸指數5500千卡/千克、5000千卡/千克和4500千卡/千克平均價格分別為682.6元/噸、594元/噸和521.8元/噸,分別比上期平均價格下降10.0元/噸、17.6元/噸和13.4元/噸。從樣本情況看,本期曹妃甸指數日均現貨交易數量較上期小幅減少,其中5500千卡/千克、5000千卡/千克樣本數量略有減少,4500千卡/千克數量略有增加。

圖4 CECI曹妃甸指數走勢圖

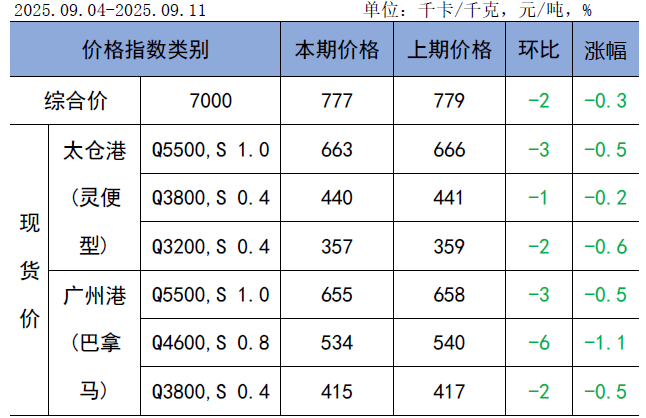

CECI進口指數777元/噸,較上期下降2元/噸,環比降幅0.3%。本期各煤種采購價格均有不同程度下降,其中太倉港(靈便型)5500千卡/千克價格環比下降3元/噸,廣州港(巴拿馬型)4600千卡/千克價格環比下降6元/噸。本周進口煤市場呈現“低卡煤止跌反彈,高卡煤承壓僵持”的特征。印尼加里曼丹礦區降雨導致裝船效率下降,部分煤礦發布不可抗力聲明,短期供應收緊疊加印度電廠雨季結束補庫需求回升,印尼礦方挺價意愿增強。從本周實際成交情況來看,進口中低卡煤實際成交價格中心環比止跌企穩,較國內煤價優勢進一步收窄,而中高卡煤仍因價格優勢不明顯維持剛需采購。月初,終端釋放少量需求,增幅有限;從實際成交來看,量、價環比均小幅上升。日前,電廠采購的貨盤交貨期集中于10月,個別貨盤至11月初。整體而言,市場預期不一,終端觀望情緒較濃。

表1 CECI進口指數

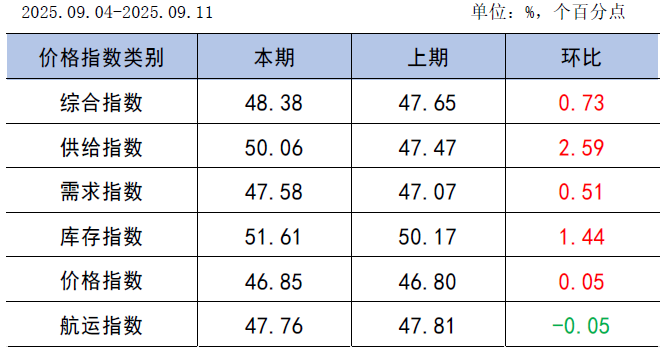

CECI采購經理人指數連續3期處于收縮區間。其中,供給分指數在連續2期處于收縮區間后上升至擴張區間,表明電煤供給量由降轉增。需求分指數連續3期處于收縮區間,表明電煤需求量繼續下降,降幅有所收窄。庫存分指數連續4期處于擴張區間,表明電煤庫存量繼續增加,增幅有所擴大。價格分指數連續3期處于收縮區間,表明電煤價格繼續下降,降幅有所收窄。航運分指數連續3期處于收縮區間,表明電煤航運價格繼續下降,降幅有所擴大。

表2 CECI采購經理人指數

三、相關信息及建議

根據國務院物流保通保暢工作領導小組辦公室監測匯總數據,9月1日-9月7日,國家鐵路累計運輸貨物7904.3萬噸,環比下降1.18%;全國高速公路累計貨車通行5436萬輛,環比下降1.03%。

國家統計局數據顯示,8月份全國規上工業原煤產量39050萬噸,環比增加951.3萬噸,增幅2.5%;同比減少1290.9萬噸,降幅3.2%。1-8月份,全國累計規上工業原煤產量316517萬噸,同比增加8621.1萬噸,增幅2.8%。8月份日均原煤產量1260萬噸,1-8月份日均原煤產量1303萬噸。

國家海關總署數據顯示,8月份全國進口煤炭4273.7萬噸,同比減少310.7萬噸,降幅6.8%。1-8月份,全國共進口煤炭29993.7萬噸,同比下降12.2%。

大秦鐵路公告顯示,8月份大秦線完成貨物運輸量3230萬噸,同比增長3.03%;環比增加51萬噸,增幅1.60%。日均運量104.19萬噸,環比增加1.64萬噸,增幅1.60%。日均開行重車67.7列,其中日均開行2萬噸列車48.5列。

中央氣象臺預計,9月12日-21日,主要強降雨將出現在西北地區東部、華北地區南部、黃淮、江漢、江淮、江南東北部、西南地區東部等地,累計降水量60-80毫米,部分地區120-180毫米,局部超過250毫米;上述大部地區降雨量較常年同期偏多3-7成,局部偏多1倍以上。此外,9月12日-16日,江南地區高溫范圍縮減,僅湖南、江西部分地區存在35℃左右高溫;17日后,江南中西部和重慶等地高溫范圍有所擴大,最高氣溫可達35-37℃。

根據中電聯電力行業燃料統計,截至9月11日,納入統計的發電集團燃煤電廠本月累計發電量同比下降14.8%,本年累計發電量同比下降4.1%。燃煤電廠耗煤量本月累計同比下降15%,本年累計同比下降4.7%。燃煤電廠煤炭庫存高于去年同期902萬噸,庫存可用天數高于上年同期3.5天。

本周,電廠日耗持續下行,電力企業維持剛需采購;非電行業釋放部分需求,但市場整體仍處于需求淡季。主產地生產逐步恢復至正常水平,但尚未達到前期高峰。價格呈現結構性分化,坑口價格相對穩定,部分優質煤種價格小幅探漲;港口價格延續跌勢,尤其是中熱值煤種跌幅較大。后期,隨著天氣轉涼,且在東北地區冬儲煤需求未釋放前,電煤消費將繼續維持低位,疊加終端庫存高位運行,市場供需整體維持平衡偏寬松態勢。供給側預計維持現狀,但優質煤種仍存在結構性偏緊可能。坑口價格上漲及部分路局運費優惠幅度收窄導致港口現貨價格倒掛加劇,成本支撐下貿易商出現一定惜售情緒,臨近周末港口價格已有止跌企穩跡象。綜合判斷,僅從供需關系角度考慮,現貨將延續偏弱走勢,但從今夏市場實際情況來看,市場情緒對價格走勢的影響不容忽視,預計近期市場煤價格以窄幅震蕩為主。建議繼續做好中長期合同履約,保持適量剛需現貨采購,后續隨著國慶假期及大秦線集中檢修臨近,市場存在較多不確定因素,庫存結構應維持在平穩狀態,保障電力供應安全與經濟效益平衡。